Finanzielle Lebensplanung für Unternehmer und Kaderpersonal

Als Finanzplaner mit eigener Vermögensverwaltung inhouse können wir alle Aspekte einer erfolgreichen Pensionierung oder Firmenübergabe abdecken.

Wir erleben ... dass der Treuhänder nicht auf Firmentransaktionen spezialisiert ist ... dass das Unternehmen zu "schwer" ist, um übergeben zu werden … ... oder es keinen verbindenden Plan zwischen privaten und geschäftlichen Einnahmen und Vermögen gibt.

Durch die individuelle unternehmerische Situation und mit Ihren persönlichen Wünschen und Ziele entwickeln wir gemeinsam eine umfassende Strategie.

Ihre Finanzplanung

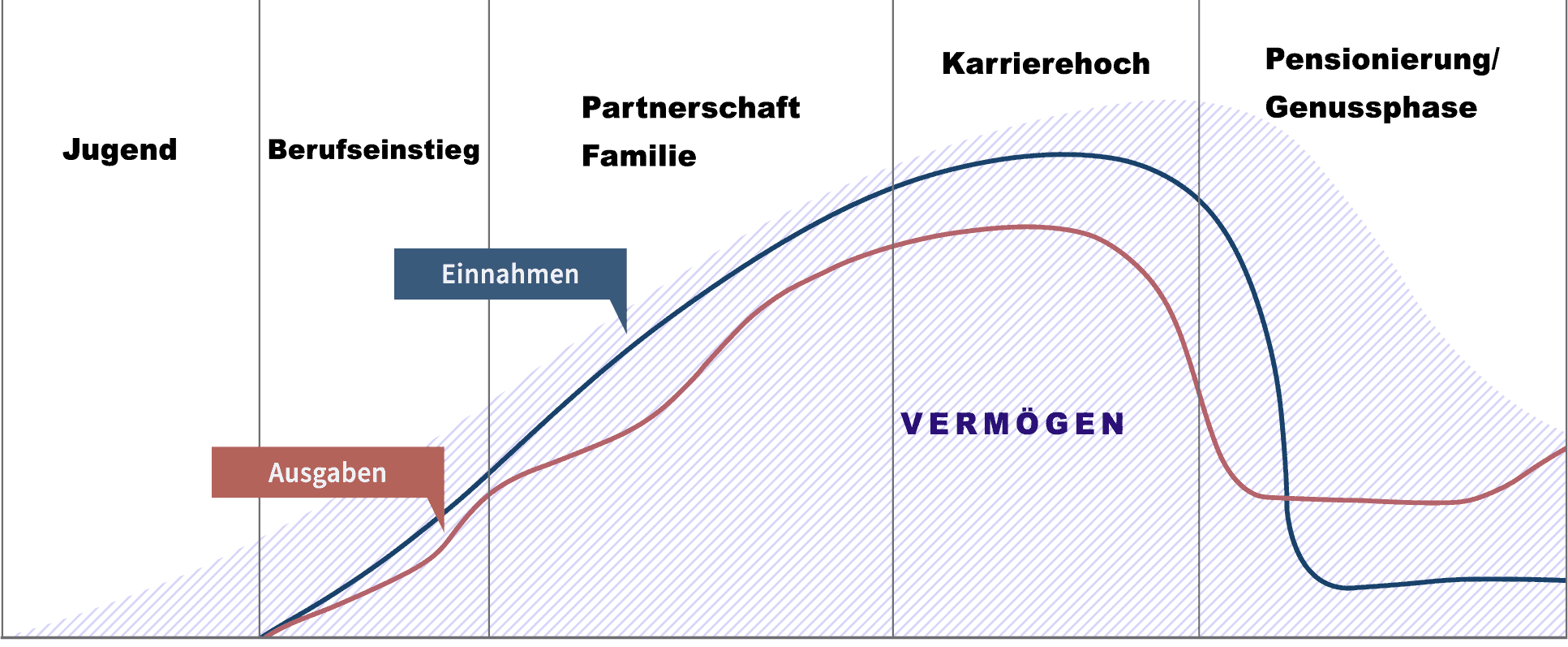

..ab dem 50. Lebensjahr

Die geschäftliche und private Vermögens- und Vorsorgesituation von Unternehmerinnen und Unternehmern verschmelzen oft miteinander.

Der Unternehmenswert stellt häufig einen bedeutenden Teil des Vermögens dar, und unternehmerische Entwicklungen können daher direkte Auswirkungen auf die persönliche finanzielle Zukunft haben.

Daher ist es entscheidend, eine Perspektive einzunehmen, die diese Abhängigkeiten berücksichtigt.

Die Nachfolgeplanung

..7 Jahre vor Firmenübergabe

Unternehmerinnen und Unternehmer dabei zu unterstützen, ihre Privat- und Firmenvermögen zu optimieren, zu erhalten und weiterzugeben, ist unsere Expertise.

Sowohl bei der Übertragung Ihres Unternehmens, im Falle des Ablebens, als auch bei der Planung eines Verkaufs begleiten wir Sie.

Die steuerrechtlichen Aspekte werden in eine umfassende Finanzplanung mit aufgenommen und mit einer möglichen Nachfolgeregelung abgeglichen.

Meine Pensionsplanung

..5 Jahre vor Wunschpension

Ob es um die Früh-, Teilpensionierung oder eine Pensumsreduktion geht: Der richtige "nächste Schritt" hängt von Ihren persönlichen Zielen ab.

Gerne unterstützen wir Sie bei einer vorausschauenden Planung, damit der vorzeitige Ruhestand kein unerfüllter Traum bleibt.

Unsere ganzheitliche Analyse Ihrer Situation ermöglicht es uns, Ihnen verschiedene Umsetzungsmöglichkeiten aufzuzeigen und finanzielle Optimierungspotenziale zu identifizieren.

Steuern (z.B. Bonus vs. Dividende; Staffelung Bezug Vorsorgekapital)

Vorsorge (z.B. 3a-Zins oder investieren; Mehrwert durch Freizügigkeitskonti; Pensionskasse 1e)

Vermögen (z.B. Töpfli-Strategie; Anlegen via «Holding»; Asset AlLocation)

Durch umfassendes und vorausschauendes Denken begleiten wir Sie nicht nur bei der Unternehmensnachfolge, sondern auch bei der firmeninternen Vorsorge und der Absicherung Ihrer Margen.

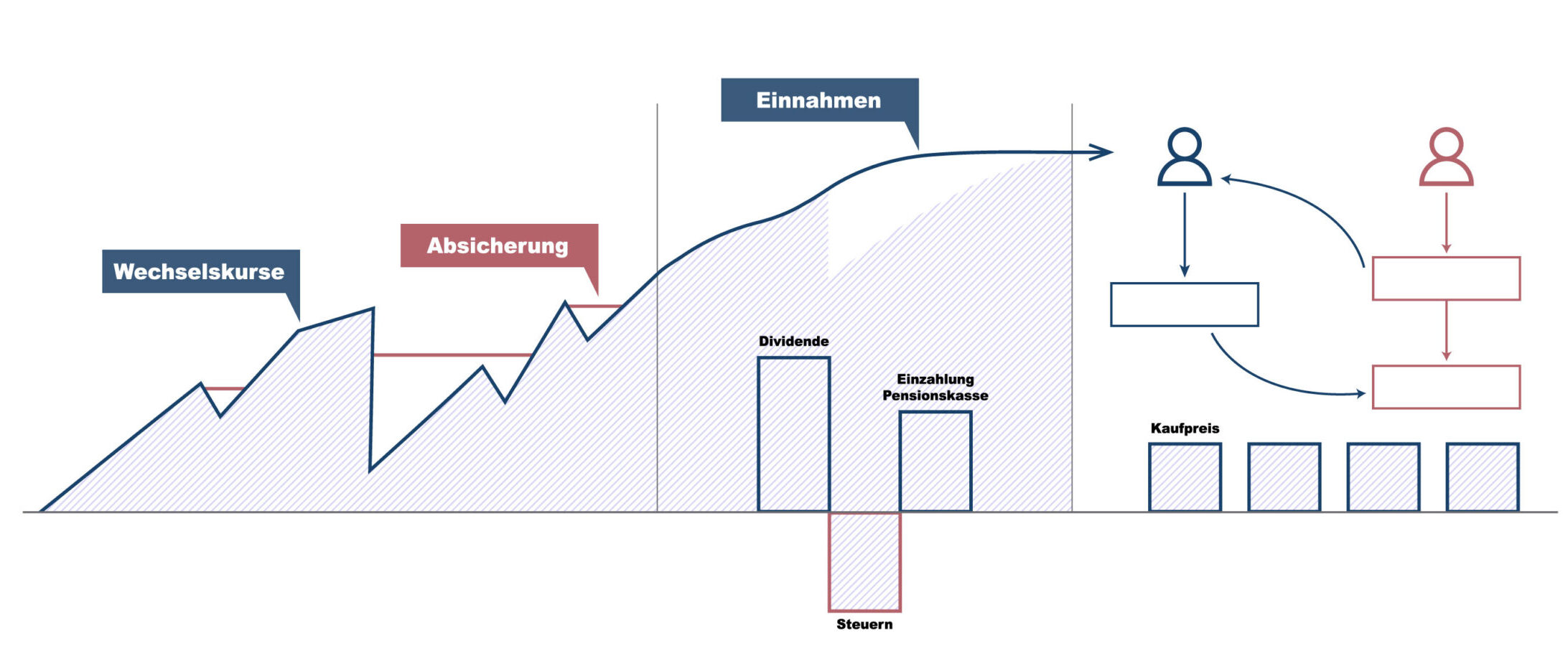

Absicherungsgeschäfte

Sicherheit & Planbarkeit

Währungen und Zinsen lassen sich mit einfachen Instrumenten kostengünstig im Voraus absichern.

Damit verringern Unternehmen ihre Wechselkursrisiken und erhalten Planungssicherheit bei ihren Zahlungsplänen.

Durch vorausschauendes Entwerfen von Absicherungs-Strategien lassen sich auch Rohstoffe (z.B. Metalle, Öle, Grundstoffe) günstiger einkaufen.

Pensionskasse / 1e

Mehrwert für Inhaber

In der beruflichen Vorsorge in der Schweiz werden unterschiedliche Arten von Pensionskassen angeboten.

Diese unterscheiden sich nicht nur nach der Art, der Höhe des Gesparten und der abgesicherten Risiken, sondern können sogar teilweise individuelle Anlagestrategien anbieten.

Das macht es möglich, die Anlagestrategie auf den Pensionierungszeitpunkt anzupassen.

Unternehmensnachfolge Umstrukturierungen

Vorbereiten & Umsetzen

Bei einer Unternehmensnachfolge muss oft zuerst die Firma «leichter» gemacht werden.

So können Steuern vermieden werden und die Firmenübergabe beginnt weit vor dem eigentlichen Verkaufsdatum.

Um die Geschäftsliegenschaft in der Firma für die Pensionierung oder die Familie sichern zu können, gibt es verschiedene Möglichkeiten.

Währungsabsicherung (z.B. Mögliche Strategien; Arten der Absicherungen; etc.)

Zinsabsicherung (z.B. Finanzierung und Hypotheken; Zukünftige Investitionen; etc.)

Rohstoffe (z.B. Öl für Tankstellen; Metalle für metallverarbeitende Betriebe; etc.)

Institutionelle Anleger - Professioneller Service mit einzigartigen Strategien

Eine unabhängige Meinung und der Mut, nicht auf ausgetretenen Pfaden zu treten, sollte eine Anlagestrategie auszeichnen. Einfach und verständlich.

Mandate in der Vermögensverwaltung

Individuelle Lösungen, keine Kompromisse

Verwantwortung übernehmen ist keine bloße Phrase!

Für unsere Kunden bieten wir verschiedene Anlagestrategien, alle nach strengsten Umweltrichtlinien (z.B. Ausschluss Kohlestrom), hohe sozialen Standards (z.B. Keine Ausbeutung von Arbeitern) und absolut integrer Unternehmensführung (z.B. keine Skandale), an.

Unsere Mandate

Unsere Anlagefonds

Strategie nach dem Versicherungsprinzip

Konstante Prämieneinnahmen

Eine Versicherung deckt ein mögliches Schadensereignis.

Das lässt Sie sich durch regelmässige Prämien bezahlen. Unsere Strategie zielt auf dasselbe ab, am Markt eine Versicherung (gedeckte Option) für ein mögliches Ereignis (Kursverfall / Kursanstieg) zu verkaufen und dadurch Prämien zu generieren.

Strategie (z.B. Welche Märkte sind interessant; Wie finden wir unsere Unternehmen; etc.)

Covered Call / Short Put (z.B. Wie funktionieren diese?; Welche Details sind wichtig?; etc.)

Das sagen unsere Kunden

«Wir standen unter enormem Zeitdruck, weil die Nachfolgeregelung und Loslösung der Immobilien zu spät angegangen wurden. Dank PROGREDO AG konnten wir in kürzester Zeit beides planen und umsetzen.»

Simon Schoch

Geschäftsführer Schoch + Hirzel AG

«Unsere erste Unsicherheit verflog schnell. PROGREDO AG war immer für uns da – auch wenn es spontane Fragen gab. Sie hat uns proaktiv durchgeführt und jedes Problem aus dem Weg geräumt.»

Jasmin Kempf

Geschäftsleiterin Kempf Innenausbau AG

«PROGREDO AG hat große Erfahrung im KMU-Bereich. Sie hat uns achtsam durch die Nachfolgeregelung geführt. Besonders profitiert habe ich bei meiner privaten Finanzplanung.»

Bruno Kiser

Inhaber Meyer AG

Brennpunkte unserer Kunden

Immobilie steuerfrei vom operativen Geschäft trennen

Meist ist es eine Notwendigkeit, die finanzielle Last für den Nachfolger zu reduzieren und gleichzeitig «die Zeit danach» langfristig zu planen.